미국에 거주하는 교포 사회에서 은퇴 준비의 핵심 제도인 **소셜 시큐리티(Social Security)**를 둘러싼 오해가 여전히 많은 것으로 나타났다. 전문가들은 수령 시기(62세, 67세, 70세), 은퇴 후 근로 소득과 연금의 관계, 과거 소득 반영 방식, 기금 고갈 논란 등 다양한 불안 요소 속에서도 “정확한 제도 이해를 바탕으로 개인 상황에 맞는 전략을 세우는 것이 중요하다”고 조언한다.

■ 62세 조기 수령 vs 70세 연기 수령

가장 흔한 질문은 “언제 받는 것이 유리하냐”는 것이다. 현 제도상 62세부터 조기 수령이 가능하지만 월 수령액이 줄어든다. 반대로 70세까지 연기하면 매년 8%씩 늘어나 최대 24%까지 더 받을 수 있다.

전문가들은 “손익분기점은 대체로 80세 전후”라며 “장수 가능성이 크다면 연기 수령이 유리하지만, 건강 문제나 짧은 가족력을 고려한다면 조기 수령이 합리적일 수 있다”고 설명한다.

■ 은퇴 후 일하면 연금 줄어드나?

많은 이들이 “은퇴 후 근로소득이 있으면 연금이 줄어든다”고 생각하지만 이는 절반의 진실이다.

정상 은퇴연령(FRA, 대체로 67세) 이전에는 일정 소득 이상 벌 경우 일시적으로 삭감되지만, 추후 조정 시 다시 보전된다. FRA 이후에는 아무리 소득이 많아도 연금이 줄어들지 않는다.

■ 과거 낮은 소득도 반영

일부는 “젊은 시절의 낮은 소득은 무의미하다”고 생각하지만, 소셜 시큐리티는 평생 소득 중 가장 높은 35년을 기준으로 계산한다. 낮은 소득도 인플레이션을 반영해 현재 가치로 환산되기 때문에 의미가 있다.

■ 기금 고갈 논란, 사실은?

“곧 기금이 고갈돼 지급이 중단된다”는 우려도 있지만, 이는 과장된 주장이다. 현 구조가 그대로 유지될 경우 2030년대 이후 일부 삭감 가능성은 있지만, 제도 개편을 통해 지속되어 온 전례가 있다. 전문가들은 “최악의 경우에도 약 20% 삭감된 상태로 지급될 가능성이 높다”고 진단했다.

■ 가족·배우자 혜택도 고려해야

소셜 시큐리티는 개인뿐 아니라 가족에게도 영향을 준다. 배우자는 근로 기록이 없더라도 최대 50%를 수령할 수 있고, 미망인·미성년 자녀도 일정 혜택을 받을 수 있다. 이에 따라 은퇴 전략은 반드시 가족 단위로 설계해야 한다는 지적이 나온다.

소셜 시큐리티는 개인별 상황에 따라 최적의 수령 시기와 전략이 달라진다. 건강 상태, 가족력, 재정 여건, 다른 은퇴 소득, 세금 계획 등을 종합적으로 고려해야 한다.

전문가들은 “막연한 불안이나 소문에 흔들리지 말고 제도의 기본 원리를 이해해야 한다”며 “정답은 없지만, 개인에게 맞는 선택은 분명 존재한다”고 강조했다.

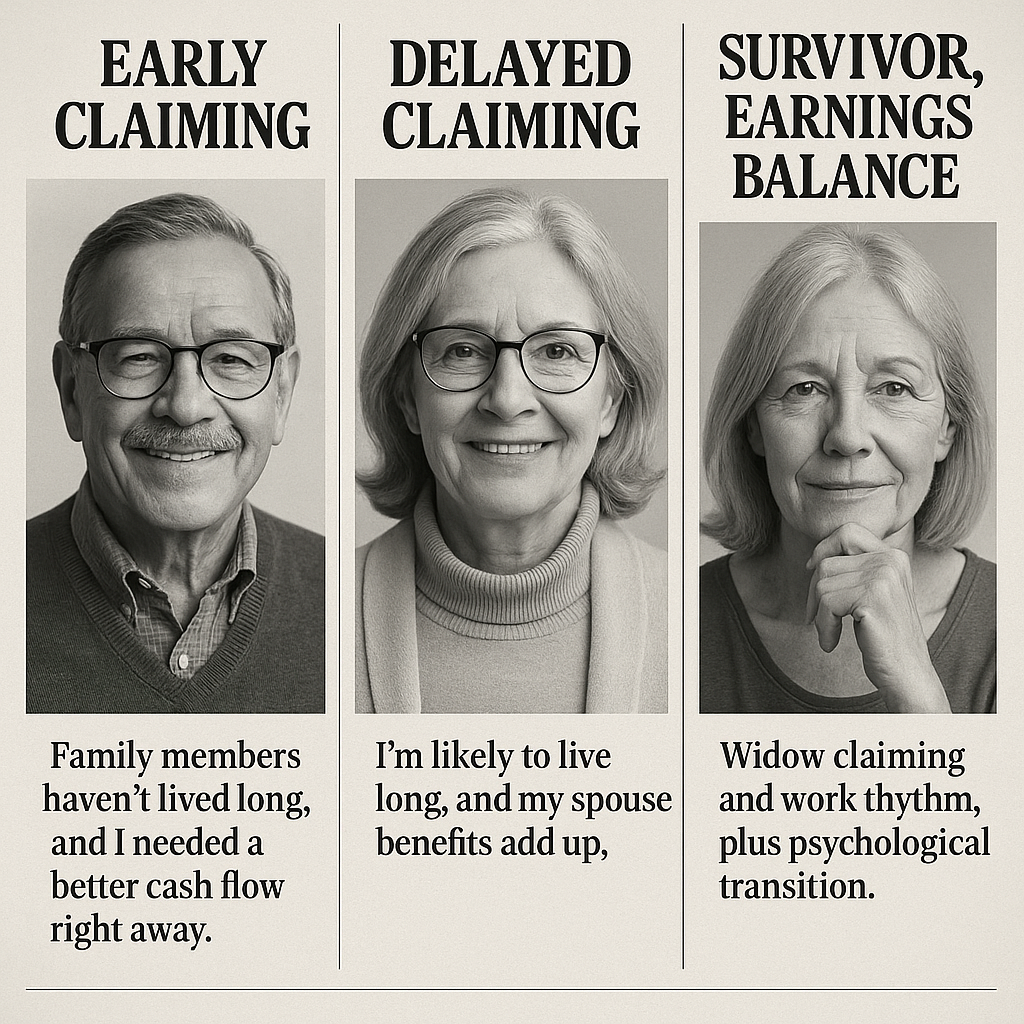

■ 인터뷰 ① 62세 ‘조기 수령’ 선택

“가족력도 짧고, 현금흐름이 필요했습니다.”

김앤디(가명, 62세, 버지니아 거주, 연방정부 퇴직 예정)

Q. 왜 62세 조기 수령을 택하셨나요?

A. 집안 남성 평균 수명이 길지 않고, 제 건강도 100% 자신이 없었습니다. 무엇보다 은퇴 직후 1~2년은 현금흐름이 필요해요. 임대소득 정비도 아직이라 ‘일찍 조금씩’ 받는 게 제게는 심리적으로도 유리했습니다.

Q. 근로소득과의 관계는 걱정 안 하셨나요?

A. FRA 이전이라 소득이 많으면 일시적으로 깎일 수 있다는 건 알았습니다. 다만 추후 보전된다는 설명을 듣고, 파트타임으로 소득을 조절하기로 했죠.

Q. 아쉬운 점이 있다면?

A. 매달 받는 금액이 적다는 점이죠. 그래도 제 건강·가족력·현금흐름을 감안하면 ‘지금 받는 안정감’이 더 컸습니다.

핵심 포인트: 가족력·현금흐름이 중요 변수. “조기 수령 = 항상 손해”가 아니라, 개인 상황에 따라 합리적일 수 있음.

■ 인터뷰 ② 70세 ‘연기 수령’ 선택

“장수 가능성이 높고, 배우자 혜택까지 합해 장기 합계가 커집니다.”

박에이미(가명, 66세, 조지아 거주, 파이낸셜 업계)

Q. 왜 연기를 택하셨나요?

A. 부모님 모두 장수하셨고, 저도 건강관리를 꾸준히 하는 편입니다. 70세까지 매년 8%씩 증가한다는 점이 ‘평생 월수령액’을 크게 키우더군요.

Q. 수입 공백은 어떻게 메우나요?

A. 401(k)에서 필요한 만큼만 인출하고, 파트타임 컨설팅을 병행합니다. 세금 부담을 분산하는 효과도 있습니다.

Q. 배우자 전략은 어떻게 맞췄나요?

A. 제 연금이 커서, 배우자(근로기록 적음)는 스파우스 베니핏(최대 50%)을 염두에 두고 있어요. 장기적으로 합계 현금흐름이 커집니다.

핵심 포인트: 장수 가능성·세금·배우자 베니핏까지 고려하면 연기가 ‘합계 최적화’가 될 수 있음.

■ 인터뷰 ③ 유족·장애·근로 병행 이슈

“미망인 수령과 근로의 균형, 그리고 심리적 은퇴 준비까지.”

이수잔(가명, 62세, 메릴랜드 거주, 미망인)

Q. 미망인으로 신청 예정이라고요. 계속 일해도 되나요?

A. 네, 파트타임으로 일은 계속할 생각입니다. FRA 이전 소득 제한은 알고 있어요. 다만 제 경우는 유족 베니핏과 제 본인 베니핏 중 어떤 게 유리한지 비교가 필요하더군요.

Q. 무엇이 가장 어려웠나요?

A. 수치(금액)보다 ‘심리적 은퇴’가 더 어렵습니다. 일과 사회적 연결이 줄면 마음이 허해져요. 그래서 소득보다는 ‘리듬 유지’를 위해서라도 일부분 일을 하려 합니다.

핵심 포인트: 유족·배우자 규정, 근로 소득 제한, 심리적 준비까지 ‘재정+정서’의 이중 설계가 필요.

재외국민신문 강인구 기자