건강보험료와 관련된 세금 이슈에 민감한 자산가나 은퇴 준비자들이 꼭 알아야 할 내용을 핵심적으로 요약한 정보 영상입니다. 주요 내용을 정리해드리면 다음과 같습니다:

✅ 핵심 요점 요약

1. 비과세 한도: 10년간 10억 6천만 원

연금저축·IRP 등 적립식 연금 상품을 활용하면, 10년간 10억 원 이상을 비과세 혜택 속에 운용할 수 있음.

2. 건강보험료 미부과 전략

종합과세 대상 소득에만 건강보험료가 붙음:

근로소득, 사업소득, 금융소득(이자·배당), 연금소득, 기타소득

아래 항목은 건보료 미부과:

투자보다 더 중요한 ‘세금 + 건강보험료’ 전략

✅ 1. 수익률보다 ‘실효수익률’을 보라

명목 수익률 10%라도

→ 세금 + 건보료 떼고 나면 실수령은 6~7% 이하일 수 있음

특히 고소득자·은퇴자일수록

소득이 늘수록 건보료도 급증하는 구조

✅ 2. 자산이 많을수록 건보료가 ‘세금보다 더 아픔’

금융소득이 연 2천만 원 초과되면 종합과세 + 건보료 부과

→ 최고 49.5% 세율 + 건강보험료 추가 수십~수백만 원

연금 수령, 배당, 임대소득 등으로 은퇴 후 건보료가

월 30~50만 원씩 나오는 경우도 흔함

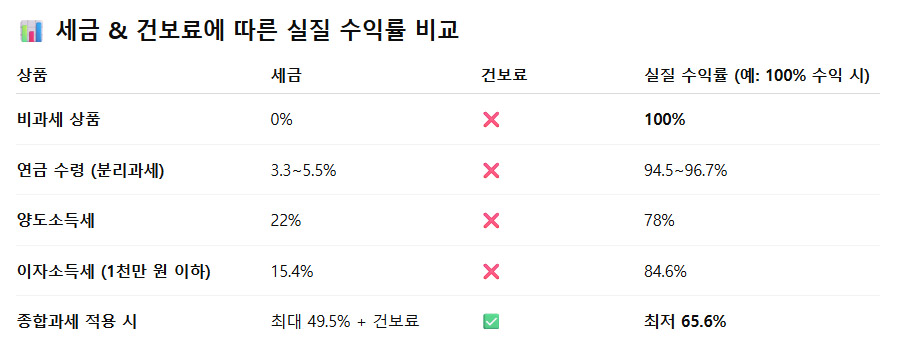

✅ 3. 비과세·분리과세 상품은 ‘이중 방어막’

예: ISA 계좌, 연금저축, 상호금융, 저축성 보험 등

세금은 비과세 or 낮은 세율

건강보험료는 아예 부과 대상 아님

한도 내 운용만 잘하면

→ 세금 0%, 건보료 0%, 수익률 100% 보존도 가능